働くシニア「年金の心得」

厚生年金への加入条件は、労働時間が週20時間以上、賃金が月8.8万円以上などと基準が下がり、60歳以降も厚生年金に入って働く機会が拡大しています。シニアが厚生年金に入って働くメリットを紹介します。

60歳以降も厚生年金に加入して働く主な利点

- 将来リタイア後に受け取る年金額が増える

- 亡くなったときに遺族が受け取る遺族年金が増える

- 加入期間中に障害を負った場合、障害厚生年金を受け取れる

- 払った年金保険料は社会保険料控除の対象になる

- 配偶者が60歳未満で第3号ならその保険料負担は生じない

(働く本人が65歳になるまで)

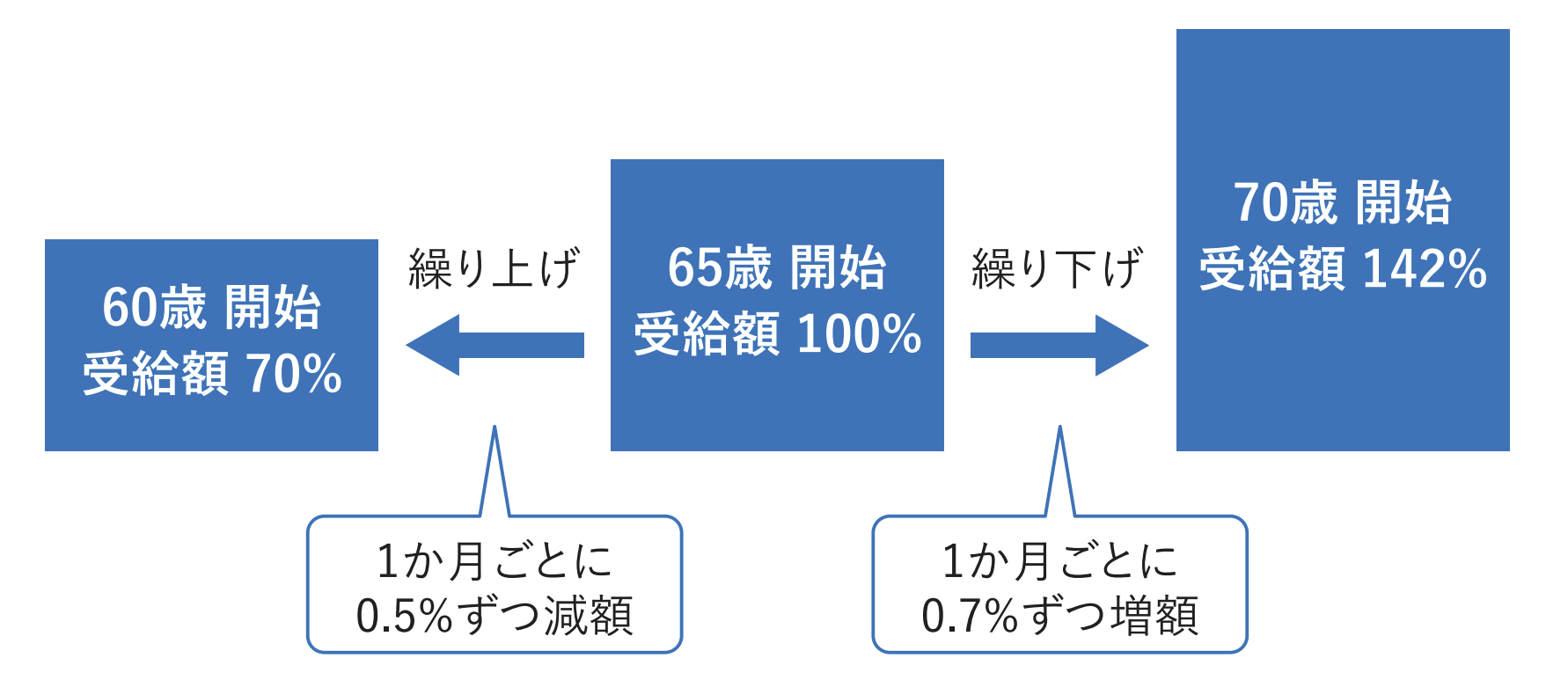

働くシニアが知っておきたい年金の仕組みが「繰り上げ」と「繰り下げ」です。年金をもらい始める年齢を通常の65歳から早めたり、遅らせたりする仕組みです。早めれば年金額は減り、遅くすれば年金額は増える。長く働く人の選択肢として、もらい始めを66歳以降、1カ月遅らせるごとに年金額は0.7%ずつ増え、最も遅い70歳を選べば、年金額は通常より42%多くなる。給与収入があって当面、年金に頼らずに済むのなら、将来の年金額を増やすことを優先する老齢基礎もいいのでは。

受け取り開始年齢により年金額は増減

※老齢厚生年金の繰り上げ請求は、年金事務所にお問い合わせ下さい。

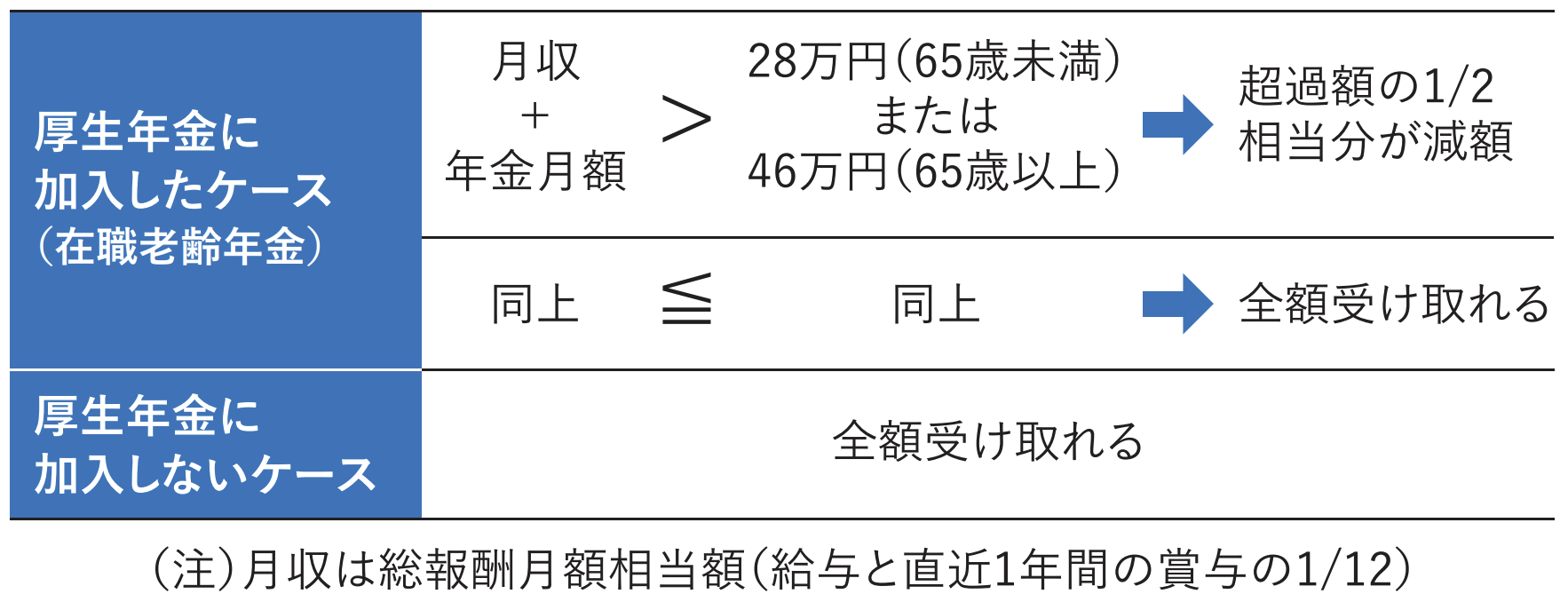

年金の受給を開始した後、就労を開始した場合、受け取る報酬(賃金)の額に応じて老齢厚生年金の支給額を減額(支給停止)されることがあります。この仕組みを「在職老齢年金制度」と言います。

公的年金制度は65歳を境に計算方法が異なり、基準となる額は65歳未満で28万円、65歳以上で46万円。

平均の「月収」と、通常であれば受け取れる「年金月額」の合計が、基準額を上回ると、超過額の半分が年金額から差し引かれます。65歳以上だと基準額が高いので、収入がかなり多くないと減額の対象にはなりません。

60歳以降に働いている間の年金は?

在職老齢年金制度は、厚生年金に加入しながら老齢厚生年金を受給する人が対象になります。

厚生年金に加入しない場合は、会社から賃金が支払われたとしても年金の支給停止は行なわれません。

※配偶者の加給年金が減額されることはありませんが、在職老齢年金が全額支給停止になると、加給年金も支給停止になるので注意して下さい。

年度ごとに見直しがあるため、年金減額の基準は変更になることがあります。最新の年金関連情報については、「日本年金機構」のホームページにてご確認下さい。